Neuer Wein in alten Schläuchen?

Zur Zukunftsfähigkeit des deutschen Kirchensteuersystems

Hinführung und Bestandsaufnahme

Die letzte Station seiner Deutschlandreise im September 2011 war für Papst Benedikt im Konzerthaus Freiburg, um dort engagierte Katholiken aus Kirche und Politik zu treffen. Bereits im ersten Teil seiner Rede sprach der Heilige Vater über den Rückgang der religiösen Praxis und Anlass zur Veränderung. Er empfahl der Kirche, sie müsse sich „ent-weltlichen“, und spätestens jetzt schreckten einige – zumindest innerlich – auf, weil ihnen die Tragweite der Worte sofort deutlich wurde. Auch wenn nicht direkt von Kirchensteuern und Staatsleistungen die Rede war, so gab es doch unmissverständliche Andeutungen, die das System der Kirchenfinanzierung in Deutschland infrage stellten:

„Die geschichtlichen Beispiele zeigen: Das missionarische Zeugnis der entweltlichten Kirche tritt klarer zutage. Die von materiellen und politischen Lasten und Privilegien befreite Kirche kann sich besser und auf wahrhaft christliche Weise der ganzen Welt zuwenden, wirklich weltoffen sein.“

(Benedikt XVI. 2011)

Selbst wenn die deutsche Kirchensteuer seinerzeit nicht gemeint war, so standen in den Folgejahren an unterschiedlichen Orten und in unterschiedlichen Zusammenhängen das Kirchensteuersystem oder Teile davon (Stichwort Kirchensteuerrabatt für junge Menschen) vor allem kirchenintern zur Disposition. Mit unserem Artikel „Drei Mythen zur Rolle der Kirchensteuer: Eine Klarstellung“ (Gutmann/Peters 2021) haben wir diese Debatte aufgegriffen und versucht, mit einigen regelmäßig wiederkehrenden Mythen aufzuräumen. Ohne an dieser Stelle den Artikel zu wiederholen, stellen wir infrage, dass ein Wegfall der Kirchensteuer den Rückgang an institutionalisierter Religiosität aufhalten würde (Mythos 1). Außerdem versuchen wir die finanziellen Konsequenzen eines Wegfalls der Kirchensteuern für Kirche, Staat und Gesellschaft zu beleuchten (Mythos 2) und schließlich vertreten wir die Auffassung, dass die aktuellen Kirchensteuereinnahmen bei weitem nicht durch Spendeneinnahmen ersetzt werden könnten (Mythos 3).

Bernhard Spielberg weist in seinem Artikel „Gott dienen mit dem Mammon?“ (Spielberg 2012) auf die Ertragskraft und die Bedeutung des Kirchensteuersystems für die kirchlichen Strukturen in Deutschland hin. Mit Blick auf das auf Spenden und Beiträge der Mitglieder angewiesene Finanzierungssystem der katholischen Kirche in den USA benennt er aber auch schonungslos die Herausforderungen, die mit dem deutschen Kirchensteuersystem einhergehen können:

„Allerdings hat auch dieses System blinde Flecken, die insbesondere dann zu Tage treten, wenn es darum geht, den religiösen, ästhetischen und sozialen Herausforderungen der Gegenwart zu begegnen. Diese verlangen nämlich nicht ein munteres ‚Mehr desselben‘, sondern vor allem innovative Ideen und Wege der Inkulturation des Evangeliums in den Kontexten spätmoderner Biographien und Gesellschaften. Genau an diesem Punkt erweist sich der nahezu selbstverständliche Reichtum aber als Hindernis für pastoralen Fortschritt. Denn er gibt einen Anschein von Sicherheit und Stabilität, wo unter der Oberfläche längst Veränderungen stattfinden – insbesondere mit Blick auf das Verständnis von Kirchenmitgliedschaft. In der Praxis fällt Geld daneben auch als Anreiz für pastorale Innovation vor Ort aus – es dient zunächst der Aufrechterhaltung des Status quo.“

(Spielberg 2012, 289)

Ein weiteres Manko des als effizient zu bezeichnenden deutschen Kirchensteuerverfahrens ist die für die Kirchen anonymisierte Erhebung durch die staatliche Finanzverwaltung. Im Rahmen des Artikels „Kirchensteuerzahlende in Deutschland“ (Gutmann 2020) wurden mit Daten aus der Einkommensteuerstatistik in dieser Form erstmals Informationen über Anzahl und Struktur der Kirchensteuerzahlenden veröffentlicht. Ein Ergebnis war, dass etwa 15 Prozent der Kirchenmitglieder in Deutschland mit einem zu versteuernden Einkommen ab 30.000 Euro einen Anteil von 77 Prozent des gesamten Kirchensteueraufkommens tragen. Damit finanzieren sie unter anderem etwa die Hälfte der Kirchenmitglieder, die aufgrund geringen oder mangelnden Einkommens keine Kirchensteuern entrichten. Es muss angenommen werden, dass erstens diese Solidarleistung vielen Kirchensteuerzahlenden nicht bewusst ist und zweitens aufgrund der bereits genannten anonymen Erhebungsform nur in allgemeiner Form für Kirchensteuern gedankt oder vereinzelt Wertschätzung zum Ausdruck gebracht wird.

Neben der mangelnden Anerkennung für die gezahlte Kirchensteuer wird in Kontakten mit Steuerzahlenden regelmäßig die (weitere) Bereitschaft zur Zahlung von Kirchensteuern an deren Verwendung bzw. die Möglichkeit zur Zweckbindung gekoppelt. Das widerspricht zwar der Logik bzw. dem Prinzip des Einkommensteuerrechts, dass die Kirchensteuer wie die Einkommensteuer nach dem Leistungsfähigkeitsprinzip erhoben wird, also danach, was der Einzelne unabhängig einer Gegenleistung zu zahlen in der Lage ist (vgl. § 3 Abs. 1 Abgabenordnung). Aber der Wunsch nach Transparenz über die Verwendung der Kirchensteuern und eine gewisse Form der Beteiligung stehen zumindest nicht im Widerspruch zur Abgabenordnung.

Neuer Wein in alten Schläuchen? Alter Wein in neuen Schläuchen?

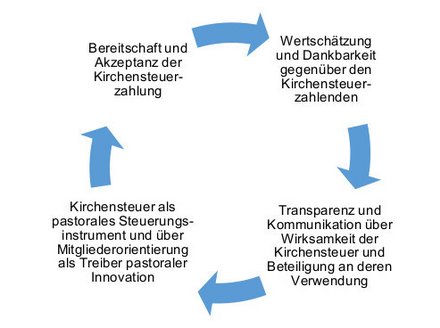

Wie kann diese skizzenhafte Bestandsaufnahme bei der Antwort auf die Frage helfen, wie das deutsche Kirchensteuersystem zukunftsfähig gestaltet werden und damit auch in Zukunft Akzeptanz finden kann – in einer Zukunft, in der – das ist seit diesem Jahr ein Faktum – weniger als die Hälfte der Deutschen Mitglieder der evangelischen oder katholischen Kirche in Deutschland ist? Die Antwort darauf ist unseres Erachtens kein Tableau der Möglichkeiten, welche Alternativen zur Kirchensteuer denkbar, pragmatisch und umsetzbar wären. Vielmehr können aus den Befunden konkrete Ansatzpunkte für eine Weiterentwicklung des bisherigen Systems abgeleitet werden: erstens: Wertschätzung und Dankbarkeit gegenüber Steuerzahlenden und Anerkennung ihrer Steuerzahlung; zweitens: Transparenz über die Verwendung der Kirchensteuern, regelmäßige Kommunikation und ernstgemeinte Beteiligungsmöglichkeiten; schließlich drittens, Kirchensteuer als pastorales Steuerungsinstrument und über Mitgliederorientierung als Treiber für pastorale Innovationen zu nutzen. Für sich genommen sind die genannten Ansatzpunkte auf den ersten Blick möglicherweise wenig innovativ und vielleicht nicht einmal neuer Wein in alten Schläuchen. Um bei den Kirchenmitgliedern Bereitschaft zur und Akzeptanz der Kirchensteuerzahlung zu gewährleisten, sind die Bausteine – institutionalisiert und professionalisiert – ein wichtiger Beitrag, wenn nicht sogar Voraussetzung:

Wertschätzung und Dankbarkeit gegenüber Kirchensteuerzahlenden

„Die Haltung gegenüber kontaktlosen Mitgliedern sollte von Aufmerksamkeit, Wertschätzung und Dankbarkeit geprägt sein“ (Worbs 2020, 113). So formuliert Frank Worbs, einer der Verantwortlichen hinter dem Modell „Lebenslang Mitglied bleiben“ der Reformierten Landeskirche Aargau/Schweiz, mit dem die Beziehungen zu Kirchenmitgliedern, die man nie bei Veranstaltungen sieht und die von sich aus keinen Kontakt zur Kirchengemeinde suchen, verbessert werden sollen. Auch Projekte in anderen Diözesen und Landeskirchen haben den regelmäßigen aktiven Kontakt zu Kirchenmitgliedern im Blick und versuchen dabei, thematisch und auch altersspezifisch differenziert Mitglieder anzusprechen. Ganz wichtig scheint dabei zu sein, dass die Botschaft der Kontaktaufnahme einen persönlichen Mehrwert für das Mitglied schafft. Diese Initiativkontakte bieten auch die Möglichkeit, für geleistete Kirchensteuerzahlungen zu danken. Verantwortliche vor Ort sollten sich bewusstmachen, dass nicht alle Kirchenmitglieder gleichermaßen zum Kirchensteueraufkommen beitragen. Insbesondere jene 15 Prozent der Gemeindeglieder, die knapp 80 Prozent des Kirchensteueraufkommens erbringen, werden mit klassischen kirchlichen Angeboten und Kommunikationskanälen in aller Regel nicht erreicht. Dennoch gibt es Berührungspunkte bei Taufen, Erstkommunionen, Konfirmationen, Firmungen, Trauungen und Beerdigungen, in den kirchlichen Kindertagesstätten und Krankenhäusern sowie im Religionsunterricht und bei Schulgottesdiensten.

Während hierbei alle Kirchenmitglieder gleichermaßen im Blick sind, besteht für die Kirchen in Bayern die Möglichkeit, sich bei den Kirchensteuerzahlenden direkt zu bedanken, weil aufgrund der dortigen Kirchensteuerämter deren Daten bekannt sind. Aber auch die übrigen Kirchen haben über die sogenannte Kirchensteuerkappung die grundsätzliche Möglichkeit zur Kontaktaufnahme zumindest mit Hochsteuerzahlenden. Mit der sogenannten Kappung wird die Kirchensteuer auf einen gewissen Prozentsatz des zu versteuernden Einkommens begrenzt. Je nach Bundesland und Religionsgemeinschaft kann so die Kirchensteuer auf einen Prozentsatz von 2,75 bis 4 Prozent des zu versteuernden Einkommens gekappt werden. Diese Günstigerprüfung erfolgt entweder automatisch durch das Finanzamt oder auf Antrag durch den Steuerpflichtigen. Sowohl die Kappungsgrenze als auch das durch die jeweilige Diözese oder Landeskirche gewählte Verfahren sind entscheidend: Nur beim Antragsverfahren werden die Daten des Steuerpflichtigen auch der kirchlichen Verwaltung bekannt. Und je nachdem, welche Kappungsgrenze gilt, führt die Kappung zu einer Rückerstattung für den Steuerpflichtigen. Bei der in zahlreichen Kirchen geltenden Konstellation – einem Kirchensteuersatz von 9 bzw. 8 Prozent der Einkommensteuer steht ein Kappungssatz von 4 bzw. 3,5 Prozent des zu versteuernden Einkommens gegenüber – führt die Günstigerprüfung erst ab einem Jahreseinkommen von deutlich über einer Million Euro zu einer Rückerstattung von Kirchensteuern. Aus Sicht des Steuerpflichtigen führt das bei einem vergleichsweise hohen Einkommen von beispielswiese 750 Tsd. Euro im Jahr dazu, dass im Antragsverfahren um Kappung gebeten wird, der Antrag aber – im besten Falle von Dankbarkeit und Wertschätzung geprägt – negativ beschieden wird. Die Parameter Kirchensteuerhebesatz und Kappungsgrenze liegen in der Entscheidungshoheit der jeweiligen Diözese oder Landeskirche, führen aber je nach Konstellation zu weniger Kirchensteuereinnahmen. Bei einem Kirchensteuerhebesatz von beispielsweise 8 Prozent und einer Kappungsgrenze von 2,75 Prozent des zu versteuernden Einkommens greift die Günstigerprüfung bereits bei etwas mehr als 100.000 Euro. Dementsprechend ist der Kreis derer, die von der Günstigerprüfung profitieren, deutlich ausgeweitet. Deren Daten sind dadurch – um den Preis des Kappungsvorteils – der Kirchenverwaltung bekannt und stehen für Kontaktaufnahmen zur Verfügung. Unabhängig von dieser fiskalischen Entscheidung liegt allerdings ebenfalls in der Sphäre der kirchlichen Verwaltung auch die von Dankbarkeit und Wertschätzung geprägte Kommunikation mit den Steuerpflichtigen.

Transparenz und Kommunikation über Wirksamkeit der Kirchensteuer und Beteiligung an deren Verwendung

Institutionalisierte Wertschätzung und Dankbarkeit gegenüber Steuerzahlenden ist ein erster wichtiger Baustein. Eine für den Steuerzahlenden plausible Verwendung ist eine weitere Voraussetzung für eine nachhaltige Bereitschaft und Akzeptanz der individuellen Kirchensteuerzahlung.

Dies scheint besonders wichtig vor dem Eintritt in das Berufsleben zu sein, wenn der „erste Gruß“ der Kirche nach einer langen kontaktlosen Zeit durch den Einzug der ersten Kirchensteuer durch das Finanzamt erfolgt. Die „ruhende“ Kirchenmitgliedschaft erhält dadurch einen anderen Status. Waren die Kosten der Kirchenmitgliedschaft bisher ausschließlich emotionaler Natur, lassen sie sich jetzt in Euro beziffern und übersteigen für viele junge Menschen den Nutzen, zumal sie nicht in einer Lebensphase sind, in der die Kirche viel zu bieten hat: Sie haben in der Regel noch keine Kinder, (hoffentlich) noch keine Lebenskrise und meistens auch keine kranken oder pflegebedürftigen Eltern. Die Angebote, mit denen Kirche für die Gesellschaft Nutzen stiftet, dürften ihnen oftmals gar nicht bekannt sein. Die Wahrscheinlichkeit für einen Kirchenaustritt steigt drastisch an.

Auch wenn der Prozess des Kirchenaustritts individuell verschieden und komplex ist und die Austrittsmotive vielfältig sind, scheint es vielversprechend zu sein, die Beziehung zu jenen Kirchenmitgliedern zu pflegen, die von sich aus keinen Kontakt zur Kirchengemeinde suchen. Neben dem bereits erwähnten Dank für die Kirchensteuerzahlung sollte – wie bei allen öffentlichen Haushalten und auch Spenden sammelnden Organisationen – die Verwendung der Einnahmen transparent erfolgen und auch über die Sinnhaftigkeit und Wirksamkeit der individuellen Zahlung aufgeklärt respektive darum geworben werden. Das ist es, was Spenden sammelnde Organisationen über das Spendenmarketing versuchen. Vielen Kirchensteuerzahlenden ist nicht bewusst, dass sie mit ihrer Kirchensteuer einen Solidarbeitrag für die rund 50 Prozent der Kirchenmitglieder leisten, die aufgrund fehlenden oder geringen Einkommens nicht zur Finanzierung der kirchlichen Arbeit herangezogen werden. Darüber hinaus finanzieren sie subsidiär unterhaltene Einrichtungen wie Kindergärten, Ehe- und Familienberatungen, Telefonseelsorge sowie diakonische bzw. caritative Angebote mit, die der gesamten Gesellschaft zugutekommen.

Um den Wunsch einiger Steuerzahlenden nach einer Mitbestimmung bei der Verwendung gerecht zu werden, haben zahlreiche Kommunen bereits vor Jahren das Instrument des Beteiligungshaushalts eingerichtet. Dabei geht es nicht darum, die Budgethoheit von den demokratisch gewählten Gremien auf die Teilnehmenden an den Beteiligungshaushalten zu übertragen. Damit Bürgerhaushalte erfolgreich sein können, müssen sämtliche budgetrelevanten Informationen, also Haushaltsplan oder Rechenschaftsbericht, transparent verständlich und bürgernah aufbereitet sein und einer breiten Öffentlichkeit zugänglich und bekannt gemacht werden. Auch wenn es durchaus Kritik und nicht immer hohe Resonanz auf diese Form der Bürgerbeteiligung gibt, so wäre auch für die Kirchenmitglieder damit die grundsätzliche Möglichkeit zur Mitbestimmung an der Verwendung der Kirchensteuermittel ermöglicht und vor allem inhärent Transparenz und Kommunikation über Verwendung und Wirksamkeit der Kirchensteuer gegeben.

Kirchensteuer als pastorales Steuerungsinstrument und über Mitgliederorientierung als Treiber pastoraler Innovation

Wertschätzung und Dankbarkeit für die Kirchensteuer sowie Transparenz und Kommunikation über deren Verwendung allein können jedoch das „Hindernis für pastoralen Fortschritt“ nicht überwinden. Selbst wenn Fortschritt nicht das Ziel wäre, so birgt das deutsche Kirchensteuersystem die inhärente Gefahr, dass Saturiertheit entsteht und Kirchensteuern gleichsam wie ein Füllhorn ausgeschüttet werden. Verschärfend kommt hinzu, dass die Kirchensteuereinnahmen trotz der hohen Mitgliederverluste in den vergangenen Jahren angestiegen sind. Diese Ambiguität hat neben der starken wirtschaftlichen Entwicklung der vergangenen Jahre auch einen demografischen Hintergrund: Die Babyboomer befinden sich berufsbiografisch seit einigen Jahren in der Phase der höchsten Einkommen und damit auch Einkommensteuer- und Kirchensteuerzahlung. Mittlerweile sind auch deren Kinder im Erwerbsleben angekommen. Dieser positive demografische Effekt wird aber in den kommenden Jahren mit Eintritt der Babyboomer in den Ruhestand enden.

Das soll an dieser Stelle allerdings nicht weiter thematisiert werden, sondern vielmehr, wie es gelingen kann, die Kirchensteuer als pastorales Steuerungsinstrument und als Treiber pastoraler Innovation einzusetzen. Eine Antwort darauf kann die Mitgliederorientierung bieten, die zu den Kernaufgaben kirchlichen Handelns gehört und vielfältige Ideen und Initiativen zulässt. Mitgliederorientierung ist eine Aufgabe, die auf allen Ebenen von Kirche angegangen und auch auf die Verteilung der Kirchensteuern angewandt werden kann.

Die Verteilung der Kirchensteuern – zumindest der Anteil für die örtliche Ebene – erfolgt derzeit über Zuweisungen in der Regel nach Mitgliederzahl, Gebäudebestand und ähnlichen wenig beeinflussbaren Kennzahlen. Die Zahl der Taufen, Trauungen oder Bestattungen oder gar der Saldo aus Kircheneintritten und -austritten spielt bislang keine Rolle. Um Mitgliederorientierung und Innovationskraft zu fördern, könnte zumindest ein Teil der zu verteilenden Kirchensteuermittel an Entwicklungen gekoppelt werden, die grundsätzlich beeinflussbar sind. Selbstverständlich müssten dabei die absoluten Zahlen in Relation gesetzt werden; zum Beispiel die Zahl der Taufen zur Zahl der Geburten (Taufquote) oder Bestattungen zu Todesfällen von Kirchenmitgliedern (Bestattungsquote). Gleiches gilt auch für die Ein- und Austrittsquote, also das Verhältnis von Ein- und Austritten, die zur Anzahl der Kirchenmitglieder – eventuell sogar getrennt nach Altersgruppen und Geschlecht – ins Verhältnis gesetzt werden. Die Beobachtung dieser Größen hilft zu identifizieren, wo sich einzelne Kirchengemeinden günstiger entwickeln als die im jeweiligen Dekanat oder im Vergleich zu anderen Stadt- oder Landgemeinden. Wenn zumindest ein Teil der Kirchensteuermittel in diesem Sinne anreizorientiert verteilt würde, könnten positive Entwicklungen durch zusätzliche Zuweisungen verstärkt werden. Dabei könnte auch an die Förderung ehrenamtlichen Engagements gedacht werden; unabhängig davon, wie dies in Umfang und Qualität nachzuweisen wäre. Das würde auch Kirchengemeinden helfen, die bislang wenig oder keine zusätzlichen Zuweisungen erhalten haben: Sobald eine positive Entwicklung angegangen wird, also zusätzlich Zeit investiert wird, könnten mehr Mittel generiert werden, getreu dem Motto: Kirchengemeinden, die mehr Zeit und Ressourcen investieren, haben einen höheren Aufwand, und der soll sich auch lohnen!

Bereitschaft und Akzeptanz der Kirchensteuerzahlung

Natürlich würde es auch nach Umsetzung der angeführten und erläuterten Ansatzpunkte Kritik am deutschen Kirchensteuersystem geben. Wir sind allerdings davon überzeugt, dass dadurch Kirchenmitgliedschaft individuell plausibilisiert werden kann. Das ist die Grundvoraussetzung für eine Bereitschaft und Akzeptanz der Kirchensteuerzahlung. Für die Finanzen der Kirchen spielen daneben selbstverständlich weitere Finanzierungsquellen eine mehr oder weniger bedeutende Rolle. Aber dem titelgebenden Zitat folgend sollten Alternativen zur Kirchensteuer nicht mit dem bewährten, nach unserer Einschätzung entwicklungsfähigen Kirchensteuersystem verwoben werden: Neuer Wein gehört in neue Schläuche.